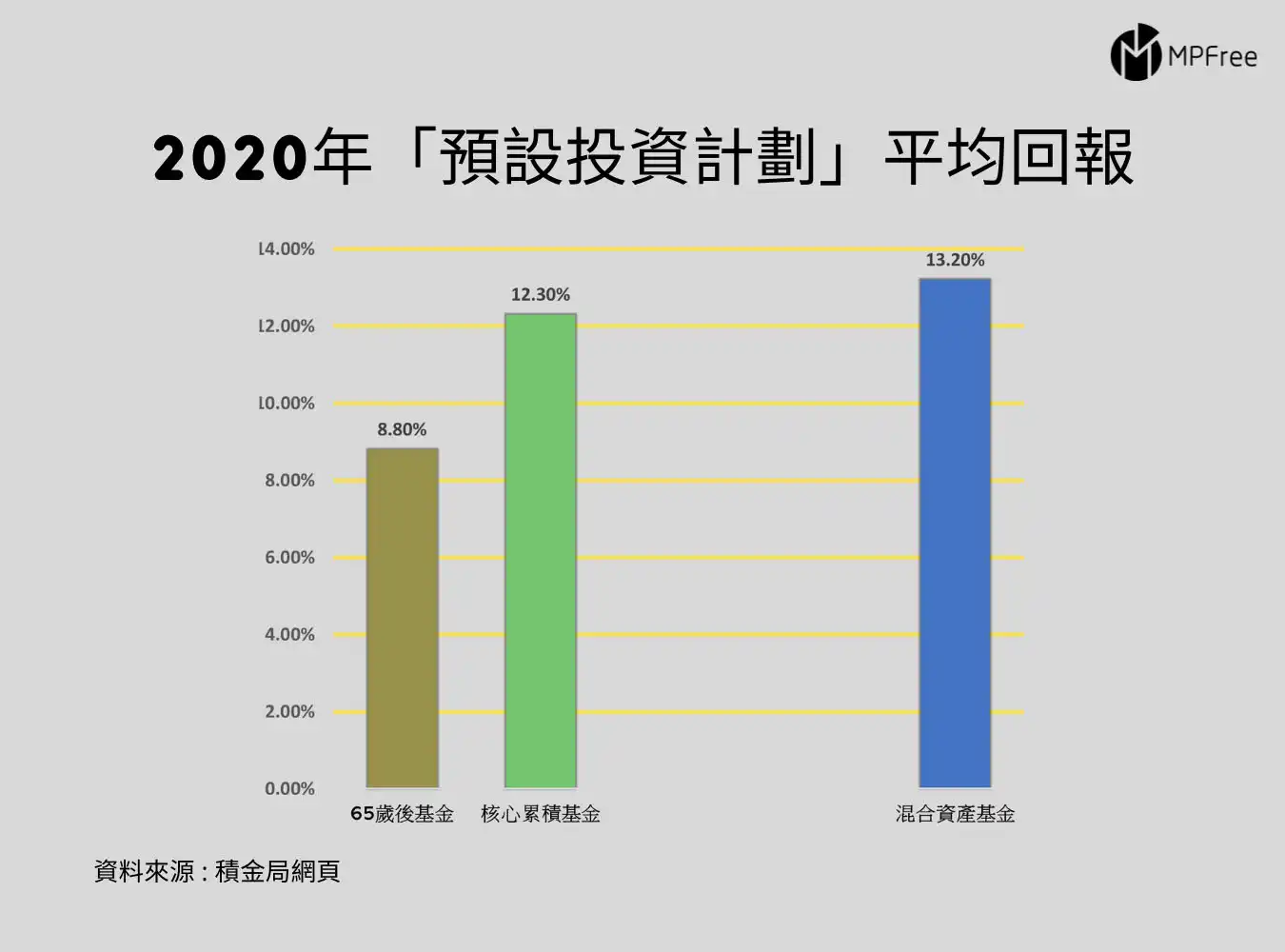

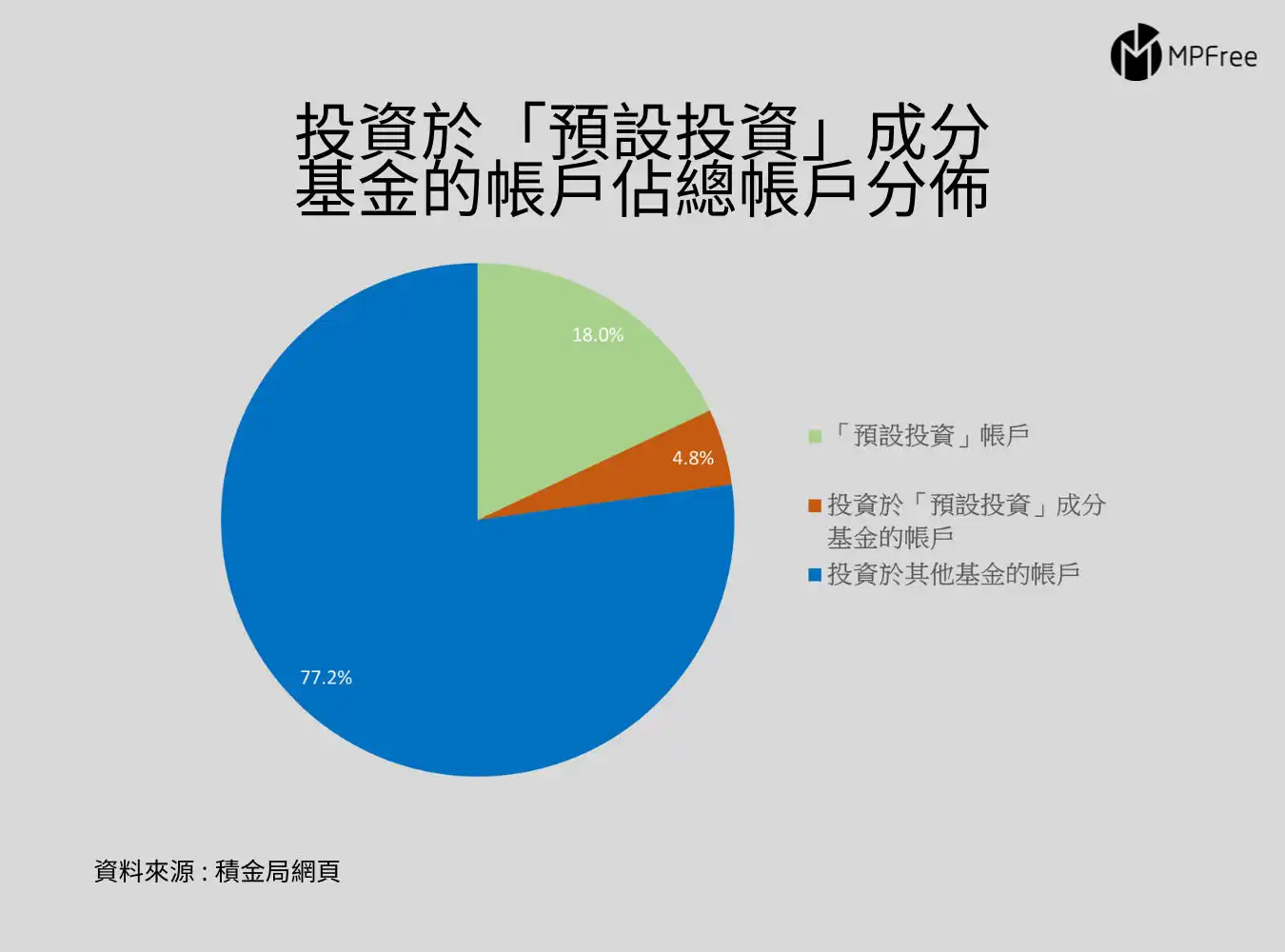

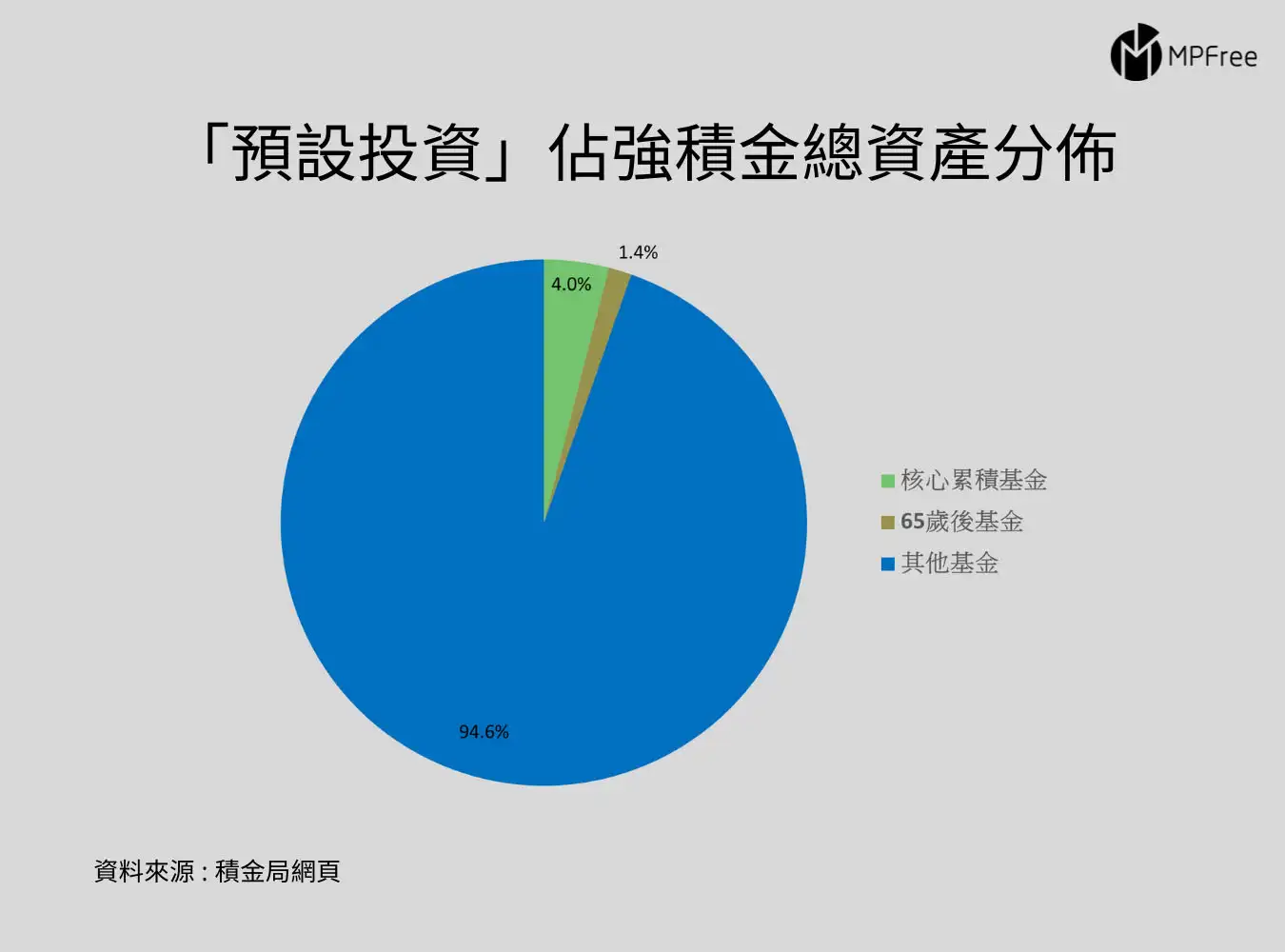

儘管有接近1/4賬戶使用「預設投資計劃」,這1/4賬戶卻只佔MPF總資產的5%份額。反映了投資懶人基金的多是一些MPF資產值較低或剛踏入社會不久的人員。他們或許認為打理MPF賬戶與否對建立退休儲蓄作用不大。然而,對資產值較大的MPF成員來說,股票基金通常是他們的首選。根據積金局統計顯示,投資於股票基金的資產佔總資產的4成。其實出現這數字並不意外,高盛指出,全球股票的10年平均回報為每年9.2%,而長期國債則是大約5–6%。單計2020年,股票類別的MPF的平均回報就高達17.7%,而亦因懶人基金設有股票上限6成,作為一個長期投資方案(正常人由踏足社會至退休起碼供35年MPF),選擇投資於股票MPF而非懶人基金其實相當合理。

控制風險永遠是成功建立財富的重要一環,因此選擇了適合自己的MPF基金之後,也不能一勞永逸。定期review下自己的MPF組合,才可以達到退休時財務自由。

** 資料來源 : 積金局網站